Les TGA, l’inflation et les taux d’intérêt sont généralement considérés comme étant les 3 mousquetaires de l’immobilier, mais je suis parmi les analystes qui croient que l’inflation et les taux d’intérêt sont bel et bien employé à temps plein permanent au sein de la même entreprise alors que les TGA sont plus saisonniers et temps partiel comme travailleur si l’on est pour peindre le portrait de l’immobilier à l’aide de métaphores aussi douteuses que mon sens de l’humour. Est-ce que les taux globaux d’actualisation (TGA) vont augmenter si l’inflation et les taux d’intérêt augmentent telle qu’est la croyance populaire ? Dans cet article, je vais m’appuyer sur une méthode empirique simple afin de tenter de déterminer les probabilités que cela se produise.

Avant de continuer, il est important de comprendre la base. Un TGA ou taux global d’actualisation est généralement déterminé en divisant les revenus nets normalisés d’un immeuble récemment vendu par le prix auquel il s’est transigé. Or, si un immeuble de 10 logements produisant 100 000$ de revenus nets normalisés s’est vendu 1 million de dollars, il s’est donc vendu à un TGA de 10% (100 000$/1 000 000$). Les revenus nets normalisés sont les revenus de location annuels moins les dépenses réelles (taxes municipales, taxes scolaires, assurances habitation, frais d’énergie) et les dépenses normalisées (taux de vacances et mauvaises créances, conciergerie, entretien et réparations, gestion et administration immobilière). Le TGA est un proxy à la valeur; en découlant le TGA de chaque immeuble vendu, nous pouvons déterminer l’étendu des TGA, la moyenne et la médiane, dans un marché donné. Cela nous permet ensuite d’appliquer le TGA aux revenus nets normalisés d’un immeuble présentement à vendre afin d’en estimer la valeur marchande. Je simplifie, bien sûr, mais même le plus novice des investisseurs est maintenant outillé pour continuer cette lecture.

Maintenant, on peut certainement soutenir que l'épisode actuel d'inflation est, selon les mots infâmes de la Fed et de la Banque du Canada, transitoire. Les goulets d'étranglement de la chaîne d'approvisionnement peuvent être éliminés, les infrastructures améliorées et les mesures de relance fédérales devraient s'atténuer, bien que les dépenses prévues dans le cadre de différents projets de loi sur les infrastructures ne soient pas négligeables.

Cependant, la Fed et la Banque du Canada semblent revenir sur leur calendrier initial concernant le moment où elles s'attendent à ce que les pressions inflationnistes s'atténuent. Le président de la Réserve fédérale, Jerome Powell, a informé le Congrès que, bien qu'il continue de s'attendre à ce que l'inflation diminue l'année prochaine, l'émergence d'une nouvelle souche de COVID-19 rend plus difficile la prévision de l'impact sur l'économie au sens large et les prix pourraient continuer à augmenter plus longtemps que la Fed ne le pensait auparavant. La Banque du Canada entretient un discours poli et prudent étant donné qu’elle doit manoeuvrer les eaux troubles reliées à la réalité que des élections fédérales sont plus proches que loin puisque les Libéraux trônent en tant que partie de contrôle minoritaire.

« Il est difficile de prévoir la persistance et les effets des contraintes de l'offre, mais il semble maintenant que les facteurs poussant l'inflation à la hausse perdureront bien au-delà de l'année prochaine », a déclaré M. Powell lors de son témoignage devant la commission bancaire du Sénat américain.

« L’économie doit continuer de recevoir un appui considérable de la politique monétaire », a déclaré Tiff Macklem, gouverneur de la Banque du Canada.

Si l'inflation s'avère être un problème à plus long terme, l'attrait relatif de l'immobilier en tant que couverture efficace contre l'inflation pourrait à nouveau entrer en jeu, comme cela s'est produit la dernière fois que la Fed et la Banque du Canada ont eu à lutter contre la spirale inflationniste, il y a plusieurs décennies.

Les actifs à taux fixe ne sont pas protégés contre l'inflation, comme leur nom l'indique. Ce n'est pas le cas des biens immobiliers commerciaux tels que les immeubles industriels, les blocs appartement et les plex, dont les baux prévoient souvent des augmentations de loyer liées à l'indice des prix à la consommation ou ont des durées courtes qui permettent aux propriétaires de s'adapter à l'inflation et, espérons-le, d'augmenter leurs revenus en conséquence.

Il est important de comprendre que le rendement des obligations est un précurseur aux taux d’intérêt sur les hypothèques servant à financer l’achat d’un bien immobilier; précisément les hypothèques à taux fixe. Le taux directeur quant à lui vient conduire le mouvement des hypothèques à taux variable. Or, quand un financier ou un économiste parle de rendements des obligations, il parle essentiellement des taux d’intérêt, mais sous leur forme la plus pure.

Dans un contexte d'inflation élevée, les rendements obligataires devraient augmenter, car les investisseurs ne sont plus disposés à accepter des rendements bien inférieurs au taux d'inflation. Les TGA ou taux global d’actualisation en immobilier se sont négociés à des écarts variables par rapport au taux des obligations du Trésor à 10 ans au cours des 30 dernières années environ tant au Canada qu’aux États-Unis, mais il est intéressant d'examiner ce qui pourrait se passer si l'écart entre les rendements annuels des investissements immobiliers et la dette publique s'inversait et comment cela pourrait profiter à l'immobilier multirésidentiel en tant que couverture potentielle contre l'inflation.

L'augmentation de l'inflation observée au cours des derniers mois a certainement donné un nouveau souffle aux faucons des taux, et de nombreux économistes s'attendent à au moins une hausse des taux l'année prochaine aux États-Unis et deux au Canada. Le marché obligataire semble également s'attendre à ce que l'inflation reste supérieure au taux cible de la Fed et de la Banque du Canada, comme l'indique la mesure du point mort sur cinq ans, qui a récemment dépassé 3 %. Cette mesure, qui est dérivée du rendement du Trésor à cinq ans et du rendement des titres du Trésor protégés contre l'inflation à cinq ans, ou TIPS, suggère que le marché obligataire s'attend à une inflation constamment plus élevée au cours des cinq prochaines années par rapport aux dix années précédentes.

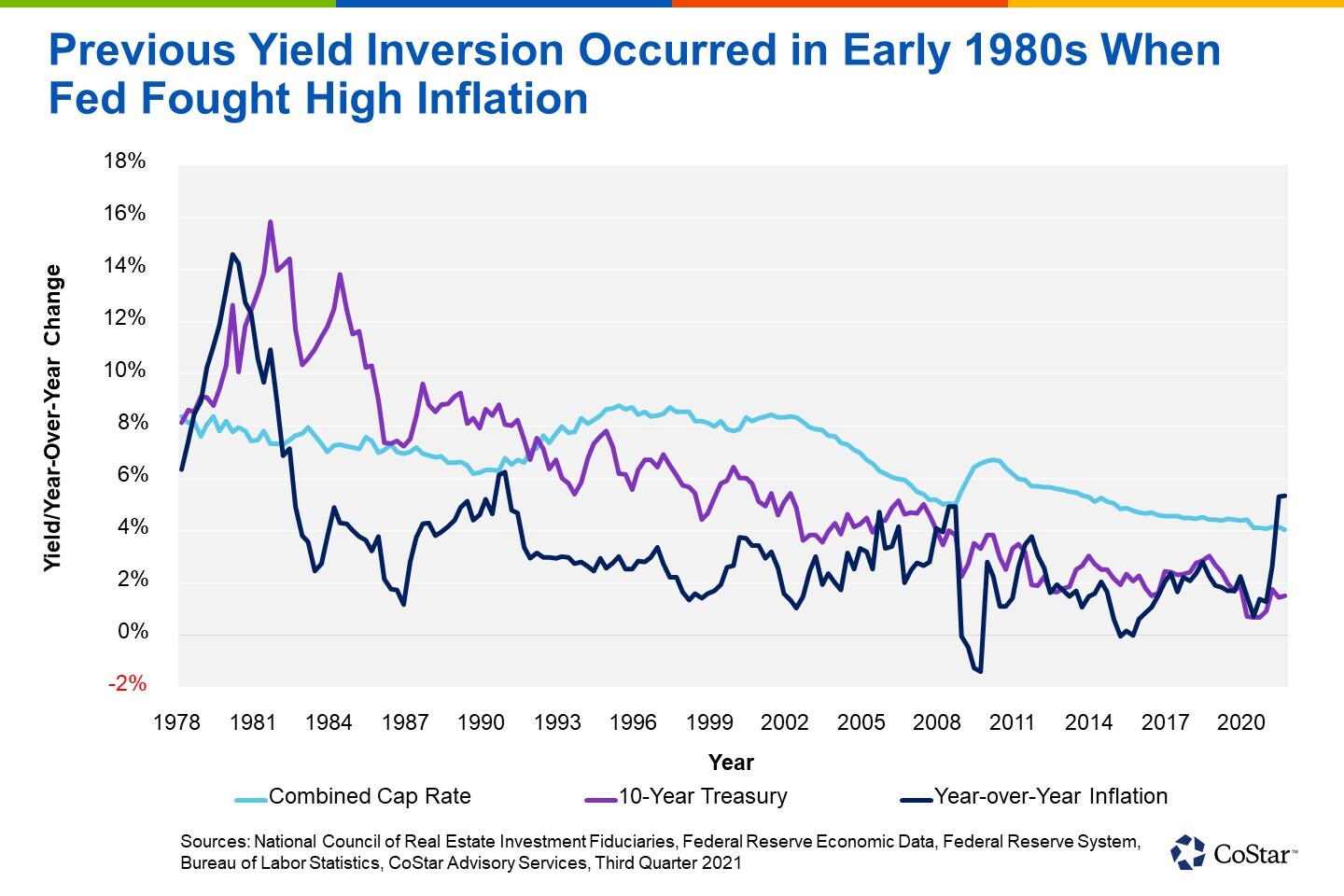

Les données sur les TGA d'il y a plus de 40 ans sont beaucoup plus rares que celles d'aujourd'hui et limitées en termes de zone géographique et de propriétés suivies. Toutefois, les données disponibles nous indiquent que dans l'environnement de forte inflation de la fin des années 1970 et du début des années 1980, les taux de capitalisation étaient inférieurs au rendement du Trésor à 10 ans. Face à l'inflation élevée, le rendement du Trésor à 10 ans est monté en flèche, tandis que les taux plafonds de l'immobilier sont restés relativement stables. Ces données en sont de nos voisins immédiats au Sud, mais sont tout de même pertinentes.

En fait, les données disponibles suggèrent que la période de 1980 à 1985 a connu des rendements du Trésor à 10 ans nettement plus élevés que la série de taux plafond implicite formulée par le National Council of Real Estate Investment Fiduciaries, communément appelé NCREIF. Je vous rappelle que même si j’utilise les données provenant des États-Unis, la validité de cette recherche n’en est pas moins. Le data au Canada est historiquement plus difficile à obtenir et les marchés immobiliers au niveau commercial et multirésidentiel se ressemblent énormément au Canada et aux États-Unis.

Cette période d'inversion des rendements, où les TGA sont tombés en dessous du taux du Trésor à 10 ans, correspond au moment où la Fed luttait intensément contre l'inflation. En 1981, le taux des fonds fédéraux a atteint le ventre mou de 20 %, ce qui était supérieur au taux du Trésor à 10 ans de l'époque.

Bien que les mesures prises par la Fed aient contribué à faire reculer l'inflation au milieu des années 80, le taux du Trésor à 10 ans est resté élevé par rapport à l'inflation pendant des années par la suite. Cela signifie que les investisseurs craignaient, au moins dans une certaine mesure, un retour à cette période d'inflation élevée.

Cependant, tout au long des années 1990, le taux du Trésor à 10 ans et le taux d'inflation ont largement convergé et, ces dernières années, ils ont évolué de façon assez parallèle. Les 30 dernières années, au cours desquelles l'inflation a rarement dépassé 4 %, ont largement convaincu les investisseurs que l'inflation représentait un risque moindre.

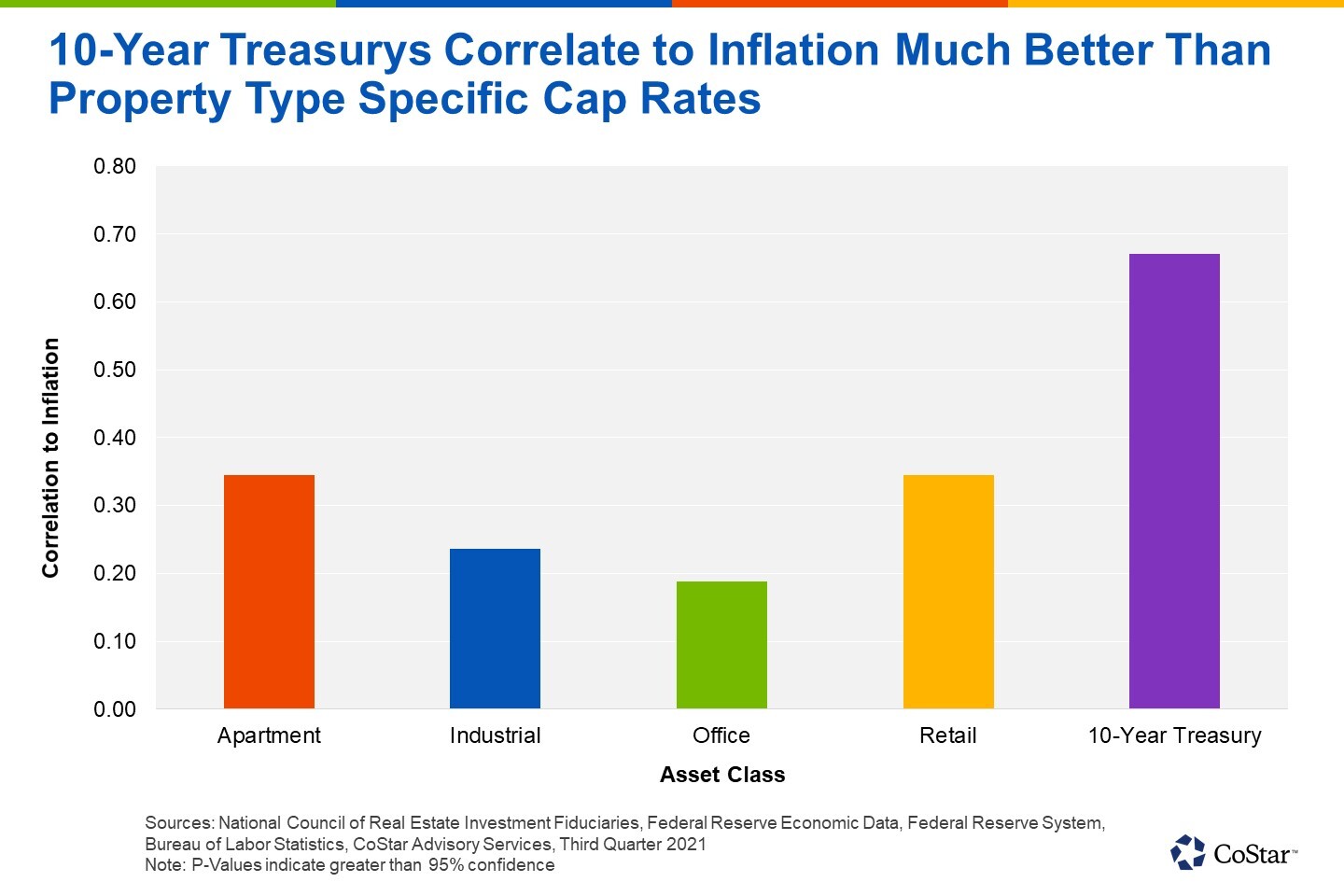

Le résultat est que la corrélation entre le taux du Trésor à 10 ans et l'inflation depuis 1978 est d'environ 0,65, ce qui indique une relation relativement forte. Ce chiffre est bien plus élevé que la corrélation entre n'importe quelle série de TGA de type immobilier et l'inflation.

Cette déconnexion entre la façon dont le Trésor à 10 ans et les TGA réagissent à l'inflation laisse la place à différentes voies si une inflation supérieure à la moyenne persiste. La clé de cette évolution réside dans les anticipations d'inflation mesurées par le marché obligataire.

Si les prévisions d'inflation continuent d'augmenter, les investisseurs obligataires cesseront probablement d'accepter les taux très bas que les marchés ont connus récemment. Étant donné que les obligations n'offrent que peu ou pas d'avantages lorsque l'inflation augmente, une période prolongée d'inflation au-dessus de l'objectif de 2 % de la Fed et également de la Banque du Canada entraînerait probablement des pertes importantes pour un investisseur dans une obligation à 2 % de rendement. Plus les investisseurs obligataires sont convaincus de l'existence d'un risque d'inflation durable, plus les rendements obligataires sont soumis à une pression à la hausse et du coup les taux d’intérêt montent.

La performance attendue des rendements obligataires dans une période d'inflation prolongée contraste avec les TGA de l'immobilier, qui bénéficient de divers degrés de protection contre l'inflation. Comme nous l'avons mentionné, les baux peuvent être renouvelés au taux du marché, plus rapidement dans certains types de biens que dans d'autres. Si l'inflation pousse les loyers à la hausse, ce qui, dans le cas des immeubles multilogement, est pratiquement garanti étant donné que les loyers représentent une part importante du calcul de l'inflation, cela peut offrir aux valeurs de l'immobilier multirésidentiel une certaine protection contre l'inflation.

Bien sûr, il y a d'autres facteurs à prendre en compte. La hausse des taux d'intérêt peut éroder la valeur des investissements immobiliers, mais les taux d'intérêt fixes peuvent devenir un élément positif si l'inflation augmente ensuite et les taux d'intérêt peuvent être refinancés s'ils diminuent. Dans une telle situation, l'immobilier peut constituer une couverture puissante contre l'inflation.

On peut l'illustrer en dégonflant l'indice du revenu net d'exploitation du NCREIF par rapport à l'indice des prix à la consommation, ce qui montre que les valeurs de l’immobilier du commerce de détail et de l’industriel sont restées fondamentalement stables par rapport à l'inflation au cours des 31 dernières années, comme le montre le graphique suivant. Les immeubles à bureaux et les immeubles multirésidentiel se sont également bien comportés.

L'attrait de l'immobilier comme couverture contre l'inflation n'a pas été un facteur pendant de nombreuses années. Au contraire, le risque de défaillance a probablement été une plus grande préoccupation pour les investisseurs depuis au moins le début des années 2000, lorsque le risque de défaillance était plus élevé pour les investissements immobiliers et plus faible pour le gouvernement américain, et donc les obligations du Trésor.

Toutefois, si l'inflation devenait un risque plus important que prévu et surtout plus persistant, les investisseurs pourraient apprécier à nouveau l'attrait relatif de l'immobilier en tant que couverture contre l'inflation. Cela pourrait devenir particulièrement évident étant donné le changement potentiel des rendements relatifs d'une obligation qui ne peut pas corriger l'inflation, et d'un actif productif de revenus qui le peut.

Comme quoi l’augmentation de la demande face aux immeubles multirésidentiels augmenterait, toutes choses égales par ailleurs, et il serait même envisageable de considérer un monde dans lequel d’un point de vue probabiliste nous pourrions voir les TGA compresser malgré une hausse des taux d’intérêt créant un climat de convergence.

Ressources supplémentaires

J’espère que ceci a été un guide intéressant servant à vous amener à mieux comprendre la relation entre les valeurs des immeubles, l’inflation et les taux d’intérêt. Si vous désirez en apprendre davantage sur les concepts discutés ci-haut, je vous invite à consulter les articles et vidéos suivants :

- Le taux directeur et les prix des plexs

- Épisode 005 de L’immobilier déchiffré : Taux global d'actualisation

- Les TGA et les RNN : comment façonnent-ils la valeur d'un bloc-appartements ?

- Live au Collège : Relation entre les valeurs des immeubles locatifs, l'inflation et les taux d'intérêts